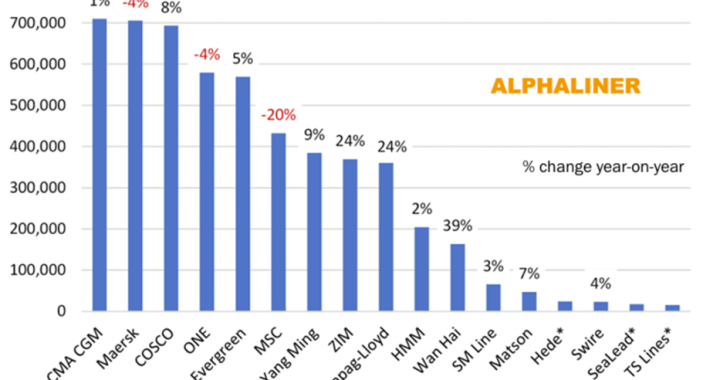

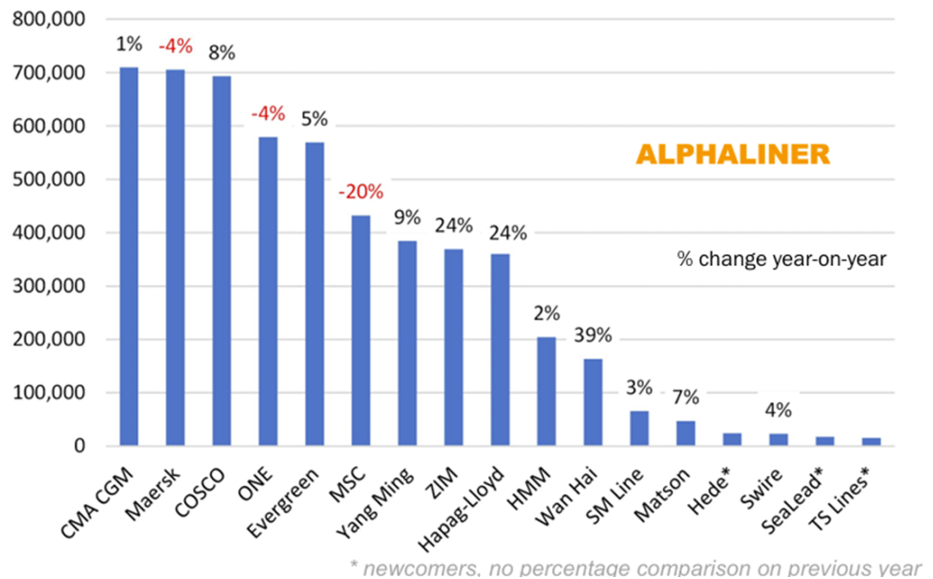

电商需求已经成为全球空运市场增长的主要推动力,中国空运货量的三分之二来自于电商业务。

在这一背景下,货机运营商也在利用需求高涨的机会,推动运费的上涨。

一位上海的货代表示:“我们现在正处于空运的年度高峰期,本周到欧洲和美国的运费超过了去年最高点。

这并不意外,主要驱动力来自电商,预计电商货物将占到整体空运货量的三分之二。”

根据WorldACD的数据,全球全市场的空运运费在截至12月1日的一周内上涨了2%,达到了2.84美元/公斤,创下今年的新高。

现货运价上涨了3%,其中亚太地区上涨了4%,北美上涨了3%。随着美国感恩节假期结束,运力开始趋于稳定。

亚洲市场强劲增长,运费大幅上涨

WorldACD还指出,来自中国、中国香港、中国台湾、日本、韩国和越南等特定亚洲市场的周度运价上涨幅度显著。具体如下:

日本:4.97美元/公斤,环比增长6%

韩国:5.49美元/公斤,环比增长6%

越南:4.88美元/公斤,环比增长3%

中国:5.10美元/公斤,环比增长7%

中国香港:6.25美元/公斤,环比增长9%

中国台湾:4.07美元/公斤,环比增长5%

这些市场的运费水平均高于去年同期,尤其是日本和越南的年同比增幅超过30%,台湾的年同比增幅达到46%。

尽管目前市场需求高涨,业内人士认为,短期内需求可能会有所缓解,“我们预计在圣诞节期间运价可能会短暂回落,但随着中国春节(1月28日)临近,需求将再次激增。”

然而,他也指出,货机运营商正在利用未来的运力紧张情况——例如美国东海岸和湾区的港口罢工、新关税的实施及航运公司大规模调整航班安排——来提高合同运价。

他表示:“一些主要货机运营商对欧洲的年度包舱协议(BSA)价格进行了大幅提升,增加了每公斤超过1.40美元,这比2024年的运价要高得多。按我记得的情况来看,这是过去多年来的历史新高。”

CargoFacts Consulting分析表示:“预计2025年初美国对中国进口商品实施的关税将促使企业在关税生效前抢运货物,这将在2025年第一季度引发需求激增。这股需求浪潮将给物流网络带来额外压力,紧张的空运运力将推动运价进一步上涨。”

更多进出口资讯及进出口分析服务欢迎联系我们。